¿Qué es CoDi®

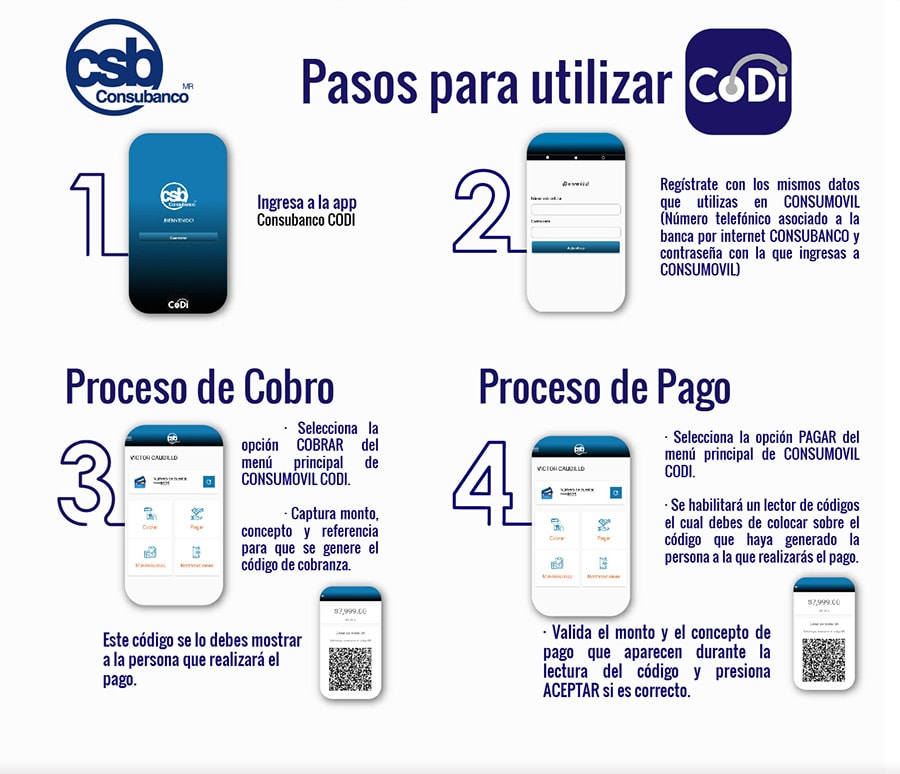

Es una plataforma desarrollada por el Banco de México para realizar cobros y pagos de manera inmediata a través de internet o de la banca móvil. CoDi® utiliza la tecnología de los llamados códigos QR y de aproximación NFC, lo que permitirá que tanto comercios como usuarios, puedan realizar transacciones sin dinero en efectivo, en segundos, de forma fácil y segura.

CoDi® es para ti:

Cliente de Consubanco

Vendedor de mostrador

Vendedor en línea

CoDi® usa la tecnología de los códigos QR y NFC, lo que permitirá que tanto comercios como usuarios, puedan realizar transacciones sin dinero en efectivo.

- La tecnología QR (de respuesta rápida, por sus siglas en inglés) consiste en un código de barras (como los que aparecen en los artículos del supermercado) cuyos datos están guardados dentro de un cuadrado, mismo que permite almacenar una gran cantidad de información para después ser leída y mostrada desde una aplicación (App) en un teléfono celular. Este código puede estar estático en un establecimiento o se puede generar en cada transacción.

- La tecnología NFC (comunicación de campo cercano) se basa en la transmisión de datos e información, con el sólo hecho de aproximar dos dispositivos móviles entre sí.

¿Cómo funciona?

El envío de los mensajes de cobro a través de CoDi se puede realizar de la siguiente manera:

Ventas en mostrador

- El vendedor genera un mensaje de cobro a través de alguno de los siguientes medios:

- Un código QR impreso y estático, expuesto en su negocio.

- La generación de un código QR por cada transacción desde su dispositivo móvil o desde Internet.

- Por aproximación NFC, es decir, de teléfono a teléfono.

- El comprador recibe en su dispositivo móvil el mensaje y acepta la transacción.

Operaciones en comercio electrónico

- El vendedor envía un mensaje de cobro a través de Internet al dispositivo móvil del comprador

- El comprador recibe el mensaje en su dispositivo móvil y acepta la transacción.

Proveedores de servicios (mensajes de cobro recurrentes)

- El vendedor envía mensajes de cobro a través de Internet y de manera periódica al dispositivo móvil del comprador.

- El comprador recibe en su dispositivo móvil el mensaje y acepta la transacción

Vistazo detallado sobre el funcionamiento de CoDi.

Monto: El monto puede ser desde un centavo, hasta 8 mil pesos. Concepto de Pago: Texto que incluye el vendedor para identificar el motivo del mismo. Referencia numérica: Identificación adicional de la transacción. Vigencia: Periodo en el que el mensaje de cobro podrá ser procesado. El vendedor elige incluir o no dicha vigencia.

Revisión y autentificación

Después de recibir y revisar los detalles de la operación a través del mensaje de cobro, el comprador podrá decidir aceptar, rechazar o posponer la operación.

Aceptar. La identidad del comprador es autenticada conforme a las validaciones que su institución determine. En caso de que la autenticación sea exitosa se efectuará la trasferencia electrónica por el monto del mensaje de cobro de la cuenta del comprador a la cuenta del vendedor.

Rechazar. Cuando el comprador seleccione rechazar el mensaje de cobro, éste será eliminado y se notificará al vendedor. No requiere la autenticación del comprador.

Posponer En el evento de que el comprador seleccione esta opción, se almacenará el mensaje de cobro y se permitirá aceptar o rechazar en un momento posterior. Lo anterior siempre y cuando la vigencia del mensaje de cobro no haya expirado. Cabe destacar que para transacciones en las que el comprador y el vendedor estén presentes, como una venta de mostrador, esta opción no estará disponible. No requiere la autenticación del comprador.

Procesamiento de la transferencia

Cuando los compradores y vendedores tengan cuentas en distintos bancos las transferencias serán liquidadas por el SPEI®. En caso contrario, las operaciones serán liquidadas por el mismo banco que administre las cuentas correspondientes. Cuando ocurra la liquidación de la transferencia el comprador y el vendedor serán notificados de inmediato que se ha realizado el cobro y la acreditación respectiva. Sin importar si se trata de operaciones mismo banco o interbancarias, el nivel de servicio y la experiencia de los usuarios será la misma.

Devoluciones de los recursos de una operación CoDi.

Cuando por alguna razón el vendedor deba reintegrar el monto que recibió de una transferencia resultante de CoDi®. Por ejemplo, cuando el vendedor no tiene la mercancía objeto de la compra, realizará la devolución correspondiente considerando lo siguiente:

- El comprador podrá seleccionar directamente del historial de mensajes de cobro el mensaje acreditado cuyo monto quiera devolver.

- Durante la prueba piloto, las devoluciones se realizarán por el monto total de la compra. Una vez que la plataforma opere a nivel nacional, se podrán realizar devoluciones parciales , en caso de que se adquieran más productos o servicios.

- La aplicación mostrará los datos de la operación a devolver de la misma forma en que presenta cualquier otra operación de este tipo, sin permitir modificar la información.

- El vendedor se autentica y la transferencia se procesa como cualquier otra transferencia.

Tiempos de procesamiento objetivo de la plataforma

Con el objetivo de que la plataforma CoDi® represente una opción viable para las operaciones de compra-venta, se han establecido tiempos de procesamiento reducidos:

- Envío de transferencias. Una vez que el comprador acepte un mensaje de cobro y el banco del comprador lo valide, contará a lo más con un segundo para realizar el envío de la transferencia.

- Acreditación de la transferencia. Una vez que el banco del vendedor reciba el monto de una transferencia CoDi®, tendrá a lo más un segundo posterior a esta recepción para realizar el abono en la cuenta.

- Envío de notificaciones. Con el objetivo de proporcionar certeza a los usuarios de CoDi® del estado de sus operaciones, los participantes de la plataforma deben enviar las notificaciones a lo más en el segundo posterior al evento que las genere. Los eventos que los participantes deberán notificar son la aceptación, rechazo y postergación de los mensajes de cobro, así como el envío acreditación o devolución de las transferencias originadas por la aceptación de un mensaje de cobro.

Vigencia

Los mensajes de cobro de compras en mostrador tendrán una vigencia de unos pocos minutos. En los demás casos el mensaje puede o no tener establecida una vigencia, a elección del vendedor. Las solicitudes de pago cuya vigencia esté vencida no podrán ser aceptadas o pospuestas.

Ventajas y Beneficios del uso de CoDi

Contar con un medio digital de pago que es seguro, rápido y eficiente: las transacciones se realizan al momento, sin restricción de horario, es decir, las 24 horas, los 365 días del año.

- Es fácil, porque se siguen sencillas instrucciones desde la aplicación de tu celular

- Es seguro, porque la autenticación, encriptación y validación de los mensajes de cobro está a cargo de la plataforma CoDi.

- Es gratis, pues los bancos no cobran comisiones por su uso.

- Es práctica, porque permite la disposición de recursos de manera inmediata.

Seguridad de la información

Si te preocupa la seguridad debes saber que esta plataforma es segura y tu información está protegida. Desde el lado del usuario la aplicación bancaria tiene la responsabilidad de validar que dicho usuario es quien dice ser, a través de distintos medios que van desde el uso de contraseñas hasta los datos biométricos como la huella dactilar o el reconocimiento facial. Del lado de la aplicación, esto es, cuando se generan o leen los mensajes de cobro, los elementos de seguridad de CoDi® impiden la realización de fraudes por medio de la suplantación de identidad o la alteración de la información de la operación, así como también mantienen la confidencialidad de la información de los clientes.

Es importante menconar que la plataforma CoDi no fue diseñada como un esquema de fiscalización o recaudación de impuestos sino como una plataforma para reducir el uso de efectivo en la sociedad mexicana. Las obligaciones fiscales –o impositivas- resultan de la actividad económica realizada entre las partes y no por el uso de un sistema de pagos.

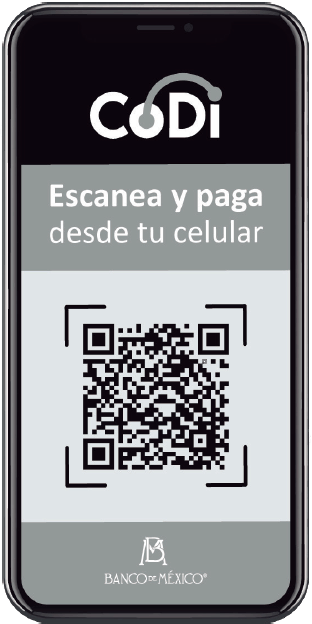

Comercios que usan CoDi

Los comercios que reciben pagos a través de CoDi® tienen una insignia afuera del establecimiento con la imagen de un teléfono móvil que incluye el logo de CoDi® y la frase “Escanea y paga desde tu celular”.

Requisitos para usar CoDi

Próximamente

Para el vendedor

- Contar con un dispositivo móvil con la app de Consubanco CoDi instalada (para ventas de mostrador) o un portal para generar solicitudes CoDi® (ventas en línea por Internet)

- Imprimir el código estático (QR) en sus productos o dispositivo móvil

Para el comprador

- Contar con un dispositivo móvil con la app de Consubanco CoDi instalada.

- Una cuenta bancaria con Consubanco.